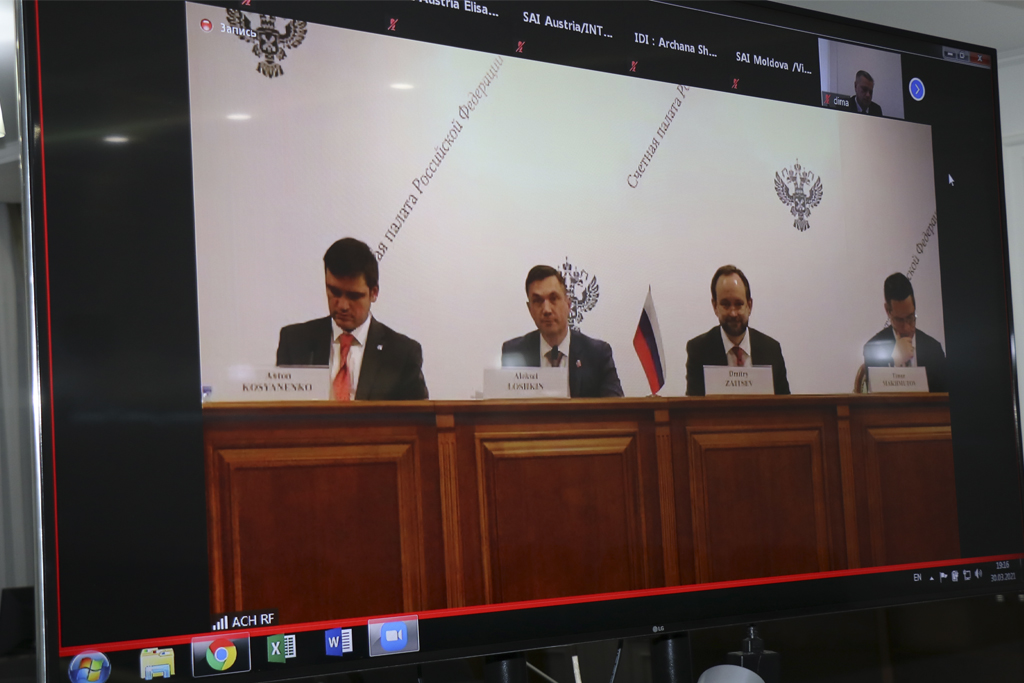

30 марта 2021 года состоялось второе ежегодное заседание Рабочей группы по ЦУР и ключевым показателям устойчивого развития в рамках ИНТОСАИ.

30 марта 2021 года состоялось второе ежегодное заседание Рабочей группы по ЦУР и ключевым показателям устойчивого развития в рамках ИНТОСАИ.

Заседание прошло в режиме видеоконференции. В нем приняли участие представители 28 стран участников международной организации высших органов аудита и 8 наблюдателей.

В своем приветственном слове Руководитель Секретариата Рабочей группы Дмитрий Зайцев пожелал плодотворной работы всем участникам заседания и представил отчет о деятельности Рабочей группы по ЦУР и ключевым показателям устойчивого развития за 2020-2021гг. Далее были представлены новые члены рабочей группы из ВОА Филиппин, Эстонии и Канады. Председатель Комиссии по аудиту Филиппин г-н Майкл Агинальдо и г-жа Эйри Андрессон менеджер Группы аудита окружающей среды и устойчивого развития Эстонии представили информацию об опыте аудита ЦУР. Также, обновлена информация о пилотных проектах группы, в частности GUID-5202 и Руководство по аудиту достоверности макроэкономических прогнозов.

Отдельное внимание в ходе заседания было уделено результатам опросов членов группы по аудиту ЦУР 4, ЦУР 8 и по проведению оценки макроэкономических прогнозов.

В заключении участники обсудили План работы Рабочей группы по ЦУР и ключевым показателям устойчивого развития на 2021-2021гг.

Справка: в рамках INTOSAI создаются рабочие группы по тем или иным актуальным вопросам аудита, состоящие из представителей различных стран. Счетная палата Кыргызской Республики состоит в рабочей группе INTOSAI по аудиту в добывающей промышленности, в которую вошла в 2013 году. Группа занимается совершенствованием государственного аудита добывающей промышленности и созданием сообщества ВАО, вовлеченных в этот вид аудита.

Счетная палата участвует в Специальной группе INTOSAI по контрактному аудиту государственных закупок. Деятельность специальной группы направлена на разработку универсальных подходов и процедур проведения аудита государственных закупок. Она основана на потенциале высших органов финансового контроля, обладающих разносторонним опытом в данной сфере.